Процедуру расчёта полной стоимости кредита предложили уточнить

Законопроект: № 48749-8

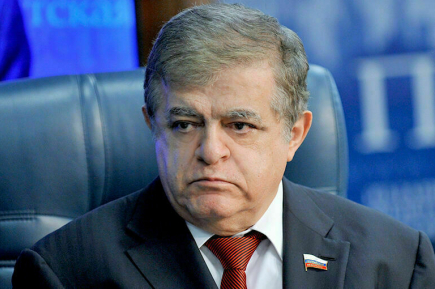

Сенатор Николай Журавлев и депутат Госдумы Анатолий Аксаков («Справедливая Россия — За правду») разработали законопроект, направленный на совершенствование порядка расчёта полной стоимости потребительского кредита (ПСК) в части более точной оценки расходов заёмщика.

Поправки вносятся в Федеральный закон «О потребительском кредите (займе)» и отдельные законодательные акты.

Как отмечают авторы инициативы в пояснительной записке, при принятии решения об оформлении кредита человеку важно оценить расходы, связанные с его получением и обслуживанием, а также сравнить предложения от разных банков.

При этом сейчас, по словам авторов, в законе есть правовая неопределённость. Ею пользуются недобросовестные кредиторы и «намеренно не включают в расчёт полной стоимости кредита стоимость дополнительных услуг».

В связи с этим законопроектом предлагается:

- включать в расчёт полной стоимости кредита любые платежи заёмщика (за счёт личных или кредитных средств) в пользу кредитора и третьих лиц;

- обязать кредитора в случаях, когда в кредитном договоре фигурируют несколько процентных ставок, рассчитывать полную стоимость кредита исходя из минимальной и максимальной суммы платежей. При этом на момент заключения договора или изменения его условий среднее арифметическое этих значений ПСК не должно превышать установленное законом ограничение;

- ограничить срок договора на кредит без обеспечения пятью годами, чтобы снизить риски чрезмерной закредитованности населения;

- увеличить период, в течение которого клиент может отказаться от договора на предложенные кредитором дополнительные услуги. Его предлагается исчислять со дня выражения заёмщиком согласия на них до дня первого платежа по кредиту. При этом такой срок не может быть меньше 14 календарных дней;

- обязать кредитора, который предлагает при заключении кредитного договора дополнительные услуги, также предложить заёмщику альтернативный вариант кредита на сопоставимых условиях без покупки допуслуг с расчётом по нему полной стоимости;

- обязывать кредитора в случаях, если изменение кредитного договора привело к изменению полной стоимости кредита, информировать об этом клиента, а также предоставлять уточнённый график платежей.

Кроме того, поправки вносятся в закон о рекламе. В соответствии с ними реклама кредитов, в том числе ипотечных, не должна содержать указание на его стоимость в процентах годовых. Она может содержать информацию о полной стоимости кредита или диапазон значений ПСК.

Если же реклама услуг, связанных с предоставлением потребительского кредита, в том числе ипотечного, содержит, кроме информации о полной стоимости, хотя бы одно условие, влияющее на неё, такая реклама должна содержать все остальные условия, определяющие полную стоимость займа.

Читайте также:

• Глава Центробанка призвала не спешить с оформлением ипотеки • Рассрочки могут приравнять к кредитам

«Реализация предусмотренных законопроектом изменений будет способствовать повышению уровня защиты прав граждан при потребительском кредитовании и повышению информированности граждан о реальных расходах на кредитный продукт», — подчеркнул сенатор.

Также читайте о том, какие законы вступают в силу в мае.

3416

3416

Ещё материалы: Николай Журавлев