Россияне впадают в кредитную зависимость

Граждане России берут кредиты рекордными темпами, что вызывает обеспокоенность у Всемирного банка

О рекордных темпах, с которым россияне берут кредиты, написала французская газета Le Figaro, отметив, что в декабре 2018 года закредитованность населения России достигла 210 миллиардов евро, что в два раза больше показателя 2013 года. Основной причиной этой проблемы указывается высокая процентная ставка российских банков — в районе 10 процентов, а также рекордные темпы роста популярности микрокредитов, которые предлагают процентную ставку по два процента в день.

Долговая мозаика

28 января в нашей стране вступили силу поправки в закон о потребительском кредите. Их цель — защитить россиян от непомерных накруток банками и микрофинансовыми организациями на выдаваемые населению займы. Сегодня конечный долг, полная стоимость капитала, может возрасти в три раза. Затем коэффициент поэтапно снизится вдвое. На кратковременные и краткосрочные кредиты установлен предел 30 процентов. Такой радикальной коррекции закона, затрагивающей насущные интересы десятков миллионов граждан, еще не было.

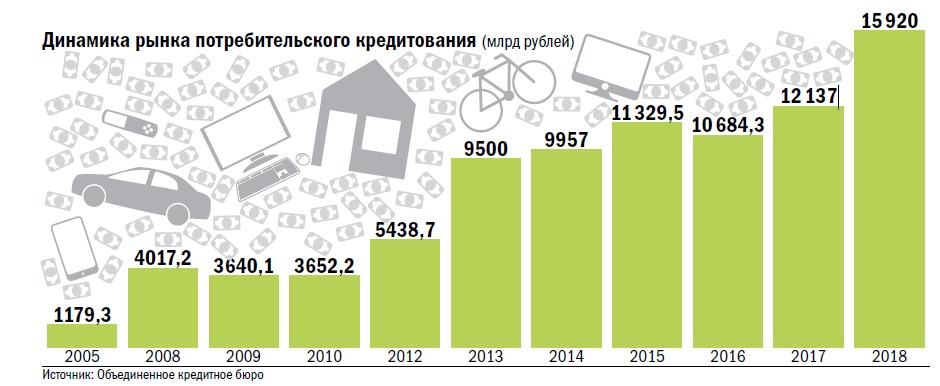

Деньги любят счёт. По оценке специалистов, розничное кредитование в прошлом году пережило бум, вдвое превысив прогнозы развития. На заемные средства живут около 49 миллионов россиян — каждый второй работающий. Они задолжали банкам 15 триллионов рублей. Это исторические рекорды. Объём кредитования сравнялся с доходами федерального бюджета минувшего года. Взяты новые высоты и в ипотеке, и в автокредитовании, в выдаче кредитных карт. Каждый россиянин, даже только-только родившийся, уже задолжал более 100 тысяч рублей. Финансовый груз работающего больше 200 тысяч.

Основные направления общероссийского кредитного портфеля: потребительские займы — 46 процентов, ипотека — 43, автокредитование — 11. Это статистика начала 2018 года. К концу его ипотека ещё подросла, установив свои рекорды и по количеству заключенных договоров, и «по цене» каждого, и по общей сумме их. Есть ещё один, пожалуй, самый комплексный показатель - просрочка, количество не внесённых вовремя взносов. Он наименьший среди всех видов кредитования. И если бы не затянувшаяся драма с валютными заёмщиками, ипотечная сфера оставалась бы «тихой заводью» среди финансовых бурь. Это и понятно. Многие годы она под присмотром власти, и прежде всего президента. Только пять-семь процентов россиян способны сами купить готовые дома или квартиры.

Ипотека дала жильё или шанс на него сотням тысяч россиян. Только благодаря софинансированию государством кредитных ставок многие из них получили крышу над головой. Деньги, вложенные в строительство, вернулись государству же через смежные отрасли. Рубль, отданный стройке, стимулирует в них производство продукции стоимостью 1,7 рубля. Для крупных банков ипотека — источник наиболее надёжных доходов. Прежде всего банков с государственным участием. Не секрет, что они задают тон всему рынку розничного кредитования.

Добавив доли других банков с участием государства, увидим, что оно (скорее теоретически) контролирует более 70 процентов розничного кредитования, то есть контролирует поле, плодоносящее триллионами рублей.

Главный тренд в активах банков — ускорение роста кредитования физических лиц на фоне невысоких темпов кредитования предприятий. «Тренд» себя очень даже оправдал. Прибыли крупнейших банков в прошлом году превысили триллион рублей. Рекорды потребительского кредитования, несомненно, способствовали этому, но они выявили тренд нарастающей закредитованности экономики. Два года назад Эльвира Набиуллина заверила Владимира Путина, что Центробанк «держит руку на пульсе» и не допустит «мыльного пузыря». Прошлогодний бум долгов предупреждает: рука регулятора должна быть более твердой. Банковское сообщество опровергает опасения. Весь мир давно живет в кредит. Россия должна освоить его опыт.

Ссудный процент преследует человечество

Мир действительно живёт в кредит. Задолженность стран, корпораций, людей друг перед другом баснословна — 240 триллионов долларов. Потребительского кредита в ней всего 17 процентов - 40 триллионов. Развитые страны успели накопить 33 триллиона, развивающиеся - семь триллионов. Доля России в арсенале долгов малозначима - около 0,7 процента.

Основные направления общероссийского кредитного портфеля: потребительские займы — 46 процентов, ипотека — 43, автокредитование — 11. Это статистика начала 2018 года.

Долги, увы, извечные спутники человека. О них говорится в письменных источниках пятитысячелетней давности. С заёмщиками в те времена не церемонились. Например, в Иудеи не сумевшие расплатиться в срок становились рабами. Из тех, вероятно, глубин и дошли понятия «долговая кабала», «долговое рабство». На земле должника устанавливали столб с надписью Hypotheke — в переводе с древнегреческого - «ипотека», земля в залоге, закладе. Первобытный кредит, «проценты» по нему были имуществом, товаром. Вернуть его могли далеко не все. Появилась профессия «выбивалы» долгов, по-современному - коллекторы. Так что все в этом мире не ново. Уже тогда значительная часть общества осуждала ссудный процент. Требовать его, писали, значит подтолкнуть падающего. Древний мыслитель Аристотель поучал: «Деньги не могут рожать деньги». Выступала против ссудного процента Православная церковь. В Евангелии от Луки прямо сказано: «Взаймы давайте, не ожидая ничего».

Постепенно борьба с кредитованием перешла в борьбу с ростовщичеством. Первой законодательно ограничила максимальную кредитную ставку Англия в 1545 году — сперва десятью процентами, потом снизила её до шести. Вслед за Лондоном ограничительные меры ввели и другие страны. Среди них и Россия ещё в 1754 году - тоже шесть процентов. Правда, финансовая власть оказалась посильнее государственной - ограничения были отменены.

Потребительское кредитование как сфера финансового дела стало развиваться сто лет назад. Группа нью-йоркских банков создала специальные отделы для работы с населением, необходимые для этого финансовые инструменты и программы.

Бум потребительского кредитования в крупных западных странах вспыхнул в середине 50-х. Точнее, его профессионально мастерски разожгли, чтобы снять резкое противоречие между активным ростом производства товаров и услуг и отсутствием спроса на них из-за низкой платежеспособности населения. Промышленно-финансовый капитал сам сформировал своих потребителей, приучил их жить в кредит. Для этого, учитывая доходы граждан, его сделали дешёвым, доступным, необременительным. Средства выделялись под маленькие проценты и на длительные сроки, но под обязательный залог или поручительство.

Счастья в кредит не бывает

Финансово-экономический блок Правительства России, Центробанк с началом рыночных реформ принялись пропагандировать потребительское кредитование, уверяя общество, что ее отечественный вариант вобрал все лучшее из мировой практики. Оказалось, что «вобрана» только форма, из которой выхолощена суть — цели и безопасность. Более 90 процентов займов, выдаваемых западными банками, безрисковые - бдителен «входной контроль». Около 70 процентов отечественных кредитов «обеспечены» только обязательством клиента расплачиваться вовремя и сполна. Банкам хотелось заемщиков много и сразу, заемщикам - доступных денег.

Напомню толкование понятия ростовщичества — «эксплуатация нужды, слабости разумения, неопытности или душевного возбуждения кредитующегося». Добавим к очень точному определению еще и профессиональный обман. Тот самый «мелкий шрифт», скрывающий суть и неполноту информации. Законопроект, принятый депутатами Госдумы в первом и втором чтениях в прошлом году, предусматривает обязанность банков доводить до клиентов все возможные риски. Будущим заемщикам, возможно, станет легче осознавать ожидающие их последствия.

Кредитная нагрузка на россиянина в процентах намного меньше, чем на жителя Евросоюза или США. Но каждый процент в разы тяжелее — в четыре-пять раз, например, чем на немца или англичанина из-за высокой стоимости кредита и низких доходов. По словам депутата Госдумы Олега Шеина, долговая нагрузка на домохозяйство в России вдвое выше, чем в США. По информации Объединенного кредитного бюро, из 48 миллионов, взявших банковские займы, восемь миллионов имеют просроченную задолженность 850 миллиардов рублей. Они потенциальные жертвы коллекторов или кандидаты в банкроты. Надежда на кредитное счастье обернулось кредитной кабалой, из которой им самим вряд ли выбраться. Средняя зарплата у нас, названная Ростатом, 42 тысячи рублей. В недавнем докладе Всемирного банка, 25 процентов ее уходит на обслуживание долга.

Средняя температура по больнице

Средняя зарплата — хороший показатель только для отчетности. Он столь же малоинформативен, как и показатель средней температуры по больнице. Более представительная и содержательная медианная зарплата - серединная, лежащая в середине перечня показателей.

- В России она равна 27 тысячам рублей, — говорит доктор экономических наук Михаил Делягин. - Если нам нужна реальная картина, то все расчеты должны строить, опираясь на медианные доходы.

Уточним, закредитованность — это отношение среднедушевой задолженности к среднегодовой зарплате. По регионам она колеблется от 11 до 83 процентов. Самая спокойная ситуация в Крыму и Севастополе - по 11 процентов. Ингушетия - 11,9, Дагестан - 18, Чеченская Республика - 19,9 процента. Самая закредитованная тройка субъектов Федерации: Калмыкия - 83 процента, Адыгея - 69, Тыва - 67 процентов.

«Законодатели, Правительство, Банк России немало сделали для улучшения надзора в системе потребительского кредитования населения и возврата просроченной задолженности граждан, — говорит председатель Комитета Совета Федерации по бюджету и финансовым рынкам, доктор экономических наук Сергей Рябухин. - Напомню, в середине 2016 года был принят Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Этот документ обеспечивает на законодательном уровне защиту прав граждан, испытывающих трудности с обслуживанием своих долгов. Теперь четко регламентировао взаимодействие должника и кредитора. К сожалению, коллекторские агентства нередко нарушают его, а правоохранительные органы не всегда оперативно реагируют на нарушения закона. С января устанавливается уровень максимальной задолженности по потребительскому кредиту. Начисление процентов прекращается, как только их сумма в два с половиной раза превысит объем предоставленного кредита. С первого июля эта норма ужесточается. Начисление процентов будет прекращаться, как только задолженность достигнет двукратного размера кредита, а с 1 января 2020 года - полуторного. Ставшие законом поправки, несомненно, помогут гражданам рассчитываться по банковским займам. Будут и новые правовые нормы. Коллега из нашего комитета Николай Журавлев и депутаты Государственной Думы подготовили законопроекты об усилении уголовной и административной ответственности за незаконное предоставление потребительских займов. Поправки уже находятся на рассмотрении в Государственной Думе и, рассчитываем, вскоре будут приняты…»

ДОЛГИ НАСЕЛЕНИЯ В ПРОЦЕНТАХ К ВВП СТРАНЫ

- Более 100 процентов или около 100 процентов — у Австралии, США, Швейцарии, Нидерландов, Дании, Канады, Норвегии.

- По 60 и более процентов — у Кореи, Испании, Германии, Южной Кореи.

- Менее 50 процентов — у Италии, Финляндии, Франции.

- В развивающихся странах долги населения еще не поднялись до 25 процентов ВВП, исключая Китай — у него уже 40 процентов.

13337

13337